نخستین رسانه کاربرمحور و سئومحور در ایران

نخستین رسانه کاربرمحور و سئومحور در ایران

کد مطلب: 513200

سه شنبه 7 بهمن 1404 14:00

بانکداری نوین باهوش مصنوعی از نوآوری تا بهرهوری

به گزارش پایگاه تخصصی تحلیلی سرمایه نگر، ربع قرن پیش در آستانه عصر دیجیتال ایستاده بودیم. آمازون به تازگی تصمیم جسورانهای گرفته بود که فهرست فروش خود را فراتر از کتابها گسترش دهد، گوگل راهاندازی شد تا به ما کمک کند راه خود را در اینترنت که به سرعت در حال گسترش بود پیدا کنیم و از اینکه حباب داتکام در شرف ترکیدن بود، غافل بودیم. چند سال قبل، بیل گیتس با انتظار اینکه دیجیتال جانشین مدیران فعلی صنعت میشود، اعلام کرد:

"جهان به بانکداری نیاز دارد، اما به بانک نیاز ندارد."

در 25 سال گذشته شاهد انقلابی در چگونگی عملکرد شرکتها، خدمات و محصولاتی که به ما عرضه میکنند، بودیم. بانکها نیز تغییرات بنیادینی داشتند. شعبههای آنها که در گذشته تقریبا تمام تعامات مشتریان را مدیریت میکردند، امروزه تنها با بخش کوچکی سر و کار دارند. امتناع در استفاده از پول نقد، به شکل روش پرداخت جدیدی (پرداخت الکترونیکی) ظهور کرد.

با تبدیل فناوری به یک تمایز حیاتی و سرمایهگذاری 550 میلیارد دلاری در بخش فینتک از سال 2010 تاکنون، این صنعت هجوم رقبای بومی دیجیتال را تجربه کرد که شامل استارتاپهای چابک و فناوران بزرگ با ثروت و منابع گسترده، پایگاه عظیم مشتریان، پایگاه دادهها و تخصص فناوری بیبدیل، میشد.

اصطلاح نئوبانک در اواسط دهه 2010 استفاده شد تا فینتکهایی که به واسطه ارائه خدمات فراگیر بانکی از طریق نوآوری و کانالهای دیجیتالی کم هزینه بانکهای سنتی را به چالش میکشند، تشریح کند.

در طول دهه گذشته حدود 400 نئوبانک دارای مجوز در جهان راهاندازی شدهاند. دستهای فراگیر که شامل بانکهای دیجیتالی، بانکهای مجازی و بانکهای رقیب (فینتکها) میشود و رقابت را به طور فزایندهای گسترده و متنوع کردهاند.

نئوبانکها پارادایم صنعت بانکداری سنتی را از نظر تجربه مشتری، نوآوری محصول و قیمتگذاری مجددا طراحی و تنظیم کردهاند که با افزایش تقاضای مصرفکننده و مقررات حمایتی، چارچوبهای صدور مجوز امکانپذیر شده است.

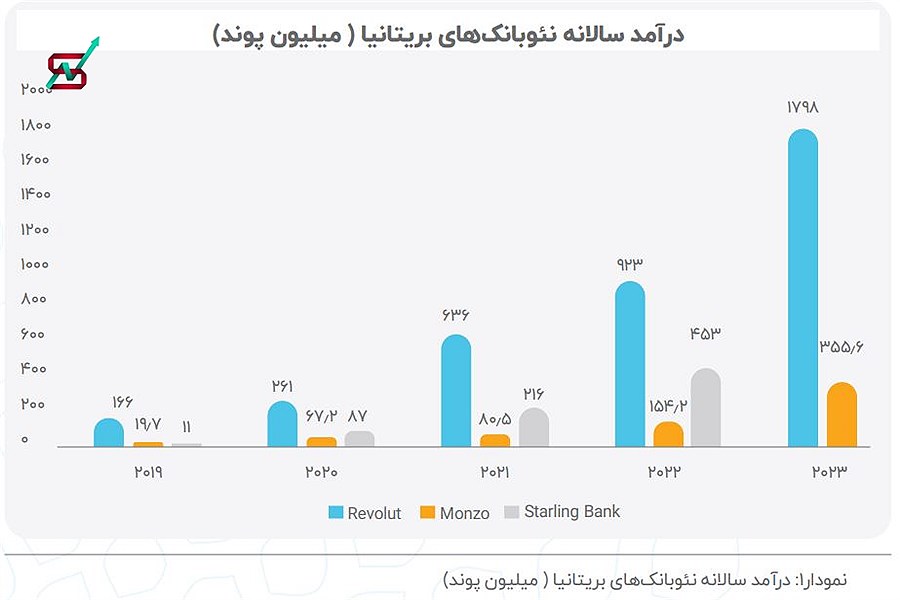

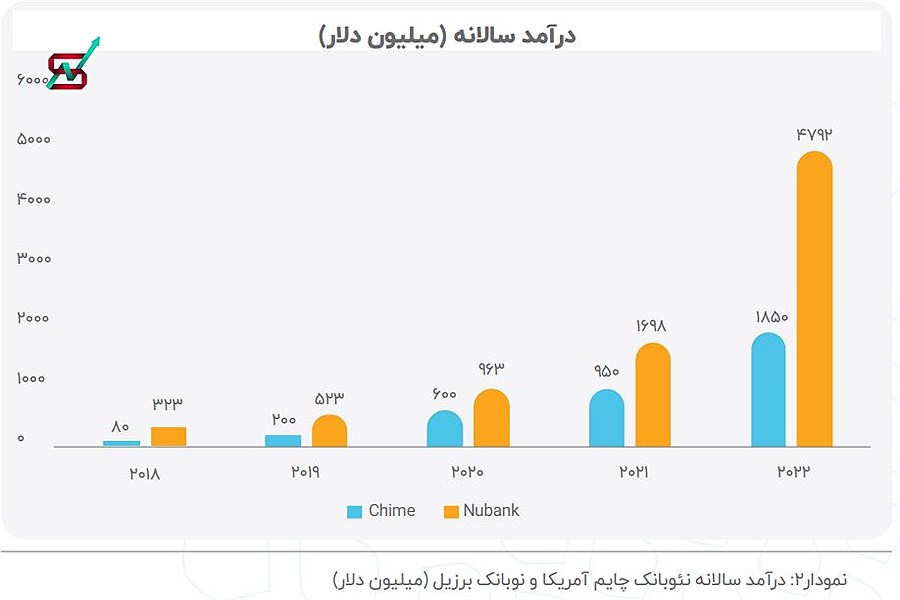

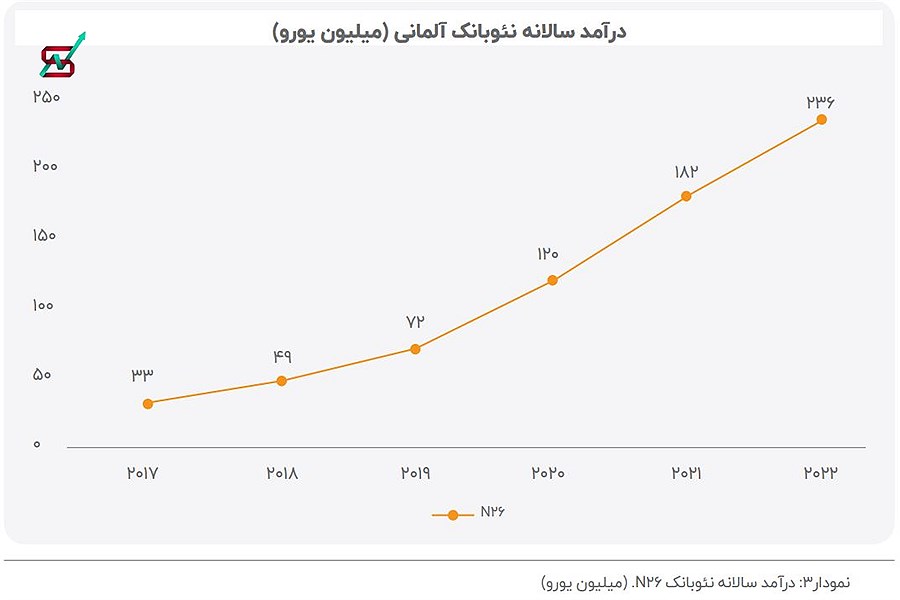

در طی سالهای 2017 تا 2023 در مجموع 60 میلیارد دلار بر روی نئوبانکها در جهان سرمایهگذاری شده است. بیشترین سرمایهگذاریها در کشورهای آمریکا، بریتانیا و برزیل انجام شده و همچنین در کشورهایی نظیر آلمان و هند نیز شاهد رشد قابل توجهی در تأمین مالی نئوبانکها بودهایم. تعداد کاربران نئوبانکهای برتر دنیا نیز از مرز 362 میلیون نفر در سال 2023 گذشته است.

جمع درآمدهای دو نئوبانک چایم و نوبانک به رقم 12.17 میلیارد دلار تا سال 2022 رسیده است.

نرخ رشد درآمد این نئوبانک از سال 2017 تا 615 درصد 2022 بوده است.

چالش واقعی برای نئوبانکها این است که چگونه میتوان مزیت رقابتی که نسبت به بانکهای سنتی دارند را با تصاحب سهم بالاتری از کیف پول مصرفکنندگان و ایجاد سودهای بیشتر تقویت کرد؟

پاسخ، تا حد زیادی، در جاسازی دادهها و قابلیتهای هوش مصنوعی به طور گسترده در تمام جنبههای عملیات نئوبانکها نهفته است.

امروز، این حوزه دوباره در آستانه تغییر و تحول قرار دارد. توانایی پردازش و تجزیه و تحلیل ذخایر عظیم داده، قدرت توانمندسازی ابر و بلوغ سریع هوش مصنوعی برای ایجاد فرصتهای فراوانی جهت بهبود و نوآوری در عملیات، نیروی کار، محصولات و تجارب سازمانها با هم ترکیب شدهاند.

با ورود به عصر هوش مصنوعی، بسیاری از بانکداران همان حس ترسی را دارند که همتایان خود در ربع قرن پیش داشتند. بعید است که این فناوریها کاری را که بانکداری انجام میدهد تغییر دهند اما؛ نحوه انجام آن را به طرز چشمگیری تغییر خواهند داد.

هوش مصنوعی میتواند به نئوبانکها برای تعمیق روابط با مشتری (طراحی ارزشهای پیشنهادی هوشمند که نیازهای برآورده نشده را برطرف میکند و استفاده از کلان داده برای ارائه خدمات شخصی و افزایش فروش متقابل) و بهبود عملکرد مالی (بیشینهسازی ارزش طول عمر مشتری و کاهش چشمگیر هزینه خدمات از طریق اتوماسیون و اتخاذ شیوههای مدیریت ریسک مبتنی بر داده) کمک کند.

نئوبانکها علاوه بر داشتن تفکر مبتنی بر هوش مصنوعی باید اطمینان حاصل کنند که این قابلیتهای هوش مصنوعی به نفع آنها کار و ارزش تجاری واقعی را ارائه میکنند.

بسیاری از نئوبانکهای پیشرو جهان که به سود دست یافتهاند، به طور مؤثر از هوش مصنوعی استفاده کردهاند. بر اساس تجزیه و تحلیل انجام شده، همه نئوبانکهای موفق هفت ویژگی زیر را دارا هستند:

- اجرای سریع محصول

- تمرکز بر درگیر کردن مشتری

- تجربیات و پیشنهادات فوق شخصیسازی شده

- طراحی مکالمهای (مانند چت باتها)

- ادغام یکپارچه ویژگیهای بانکداری باز

- استفاده از اکوسیستمهای شریک

- استفاده از ارزش طول عمر مشتری برای هدایت اقدامات و تصمیمات کاربر

نئوبانکهای موفق در مورد سنجش عملکرد و ایجاد ارزش، طرز فکر متفاوتی دارند. آنها علاوه بر رصد معیارهای سنتی ترازنامه مانند بازده متوسط داراییها و حاشیه سود خالص، که عملکرد کل کسب و کار را خاصه میکنند، معیارهای مشتریمحور مانند ارزش طول عمر مشتری، هزینههای جذب مشتری و بازگشت سرمایه را نیز تجزیه و تحلیل میکنند.

ردیابی چنین معیارهایی آسان نیست و چندین سیستم باید برای اندازهگیری و گزارش معیارها به طیف وسیعی از تیمها، تطبیق داده شوند.

فرآیندهای تصمیمگیری (ماشین محور یا انسانی) باید در جهت بهینهسازی این معیارها هماهنگ شوند. تصمیمگیری همچنین باید در چارچوب ارزیابی عملکرد سازمان و فعالیتهای عملیاتی گنجانده شود. چارچوب ارزیابی عملکرد سازمان به چارچوب یا مجموعهای از معیارها و استانداردها و شاخصهایی اشاره دارد که برای ارزیابی و اندازهگیری عملکرد یک سازمان استفاده میشود تا مشخص شود که در رسیدن به اهداف و مأموریتهای خود چقدر موفق بوده است. چارچوب ارزیابی میتواند شامل معیارهای مالی، عملیاتی، رضایت مشتری، نوآوری و سایر جنبههای کلیدی عملکرد سازمان باشد.

امروزه، کسانی که میخواهند یک نئوبانک راهاندازی کنند، باید تفکری مبتنی بر هوش مصنوعی را در پیش بگیرند و مجموعهای جامع از توانمندیها را در چهار لایه متصل به هم ایجاد کنند. این رویکرد بانکها را مجهز میکند تا بسیاری از ویژگیهای متمایزکننده را به دست آورند. این چهار لایه عبارتند از تعامل، تصمیمگیری مبتنی بر هوش مصنوعی، تحلیلها و فناوریهای لبه، فناوری داده و مدل عملیاتی.

لایه تعامل: محصول و خدمات هوشمند، ماژولهای تعامل فرابانکی، سفرهای چند کاناله با اصطکاک کم، رابط کاربری قابل تعبیه (در پلتفرمها)، رابط مکالمهای مبتنی بر هوش مصنوعی، برند و هویت دیجیتالمحور.

لایه تصمیمگیری مبتنی بر هوش مصنوعی، تحلیلها و فناوریهای لبه: ابزارها و فناوری و استراتژی بازاریابی و شخصیسازی، تصمیمگیری در چرخه عمر مشتری مبتنی بر هوش مصنوعی / یادگیری ماشینی (جذب مشتری، تصمیمگیری در مورد اعتبار، نظارت و جمعآوری، حفظ و فروش متقابل / افزایشی خدماترسانی و تعامل)، فناوریهای لبه (بینایی کامپیوتر، تحلیل اسکریپت صوتی، رباتیک، تشخیص چهره، عوامل / رباتهای مجازی، پردازش زبان طبیعی، تحلیل رفتاری، بلاکچین).

لایه فناوری هسته و داده: زیرساخت فناوری هوشمند و مقیاسپذیر، معماری API مدرن، مدیریت داده برای دنیای هوش مصنوعی، ماژولهای بانکداری به عنوان سرویس امنیت سایبری و لایههای کنترل، هسته محصول قابل پیکربندی و انعطافپذیر.

لایه مدل عملیاتی: تیمهای تجاری و فناوری مستقل، روش کار چابک، یادگیری، استعدادهای مدرن و غیرسنتی، تیمها و مدل عملیاتی هیبریدی، فرهنگ و قابلیتهای دیجیتالمحور.

با وجود موانع فعلی، انتظار میرود مسیر رشد بلندمدت نئوبانکها همچنان قوی باقی بماند. کسانی که امروز سفر بانکداری دیجیتال خود را آغاز میکنند، باید بر روی آمادهسازی برای انواع اختلالات متمرکز شوند.

کلید موفقیت در این است که هوش مصنوعی را به مرکزیت طراحی، معماری، عملیات و تمامی جنبههای استراتژی تجربه مشتری نئوبانک تبدیل کنند.