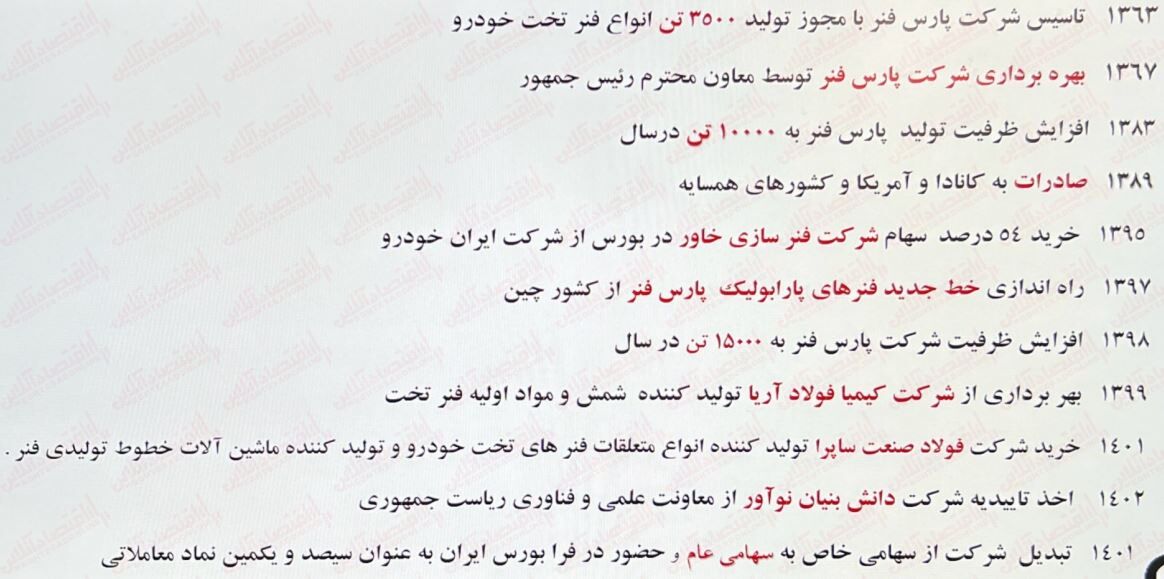

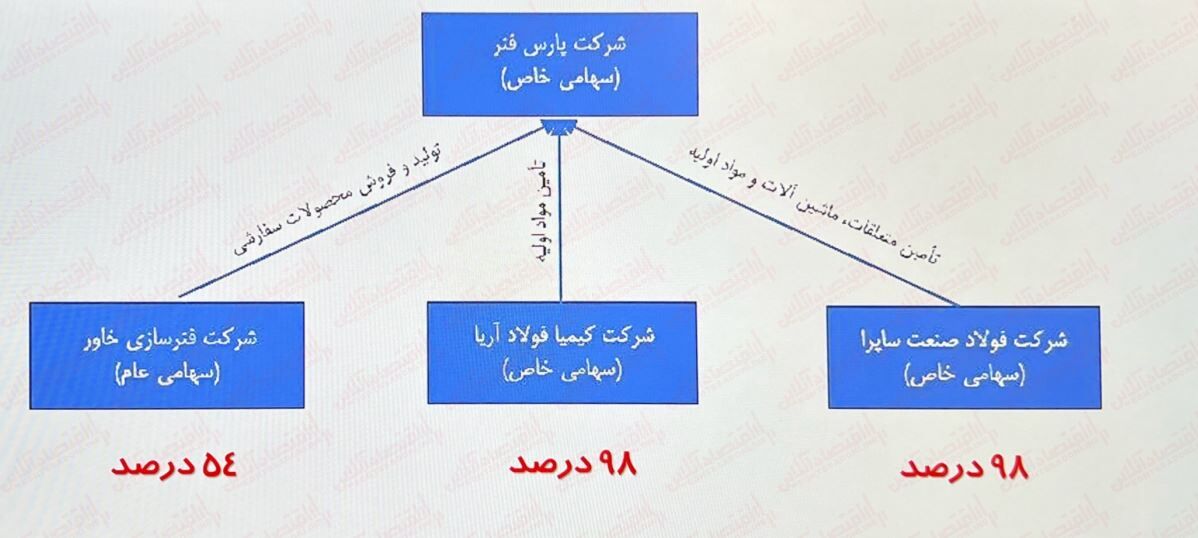

به گزارش خبرنگاران گروه بازارسرمایه گزارش خبر، محمدرضا پیروزهاشمی مدیرعامل شرکت پارس فنر ضمن اشاره به مسیر طی شده شرکت و انواع طرحهای توسعه انجام شده، مقدار، مبلغ و حاشیه سود مجموعه را رو به صعود خواند و گفت: پارس فنر در ابتدا توانایی تولید ۳۵۰۰ تن محصول در سال را داشت که ابتدا در سال ۱۳۸۳ به ۱۰ هزار تن و سپس در سال ۱۳۹۸ به ۱۵ هزار تن تولید سالیانه ارتقا پیدا کرد. همچنین به منظور حضور فعال در بازار و تکمیل زنجیره تولید که کمک شایانی به کاهش هزینهها کرده است، ۵۴ درصد از شرکت فنرسازی خاور و ۹۸ درصد از سهام شرکتهای ساپرا و کیمیا فولاد آریا را خریداری کردیم.

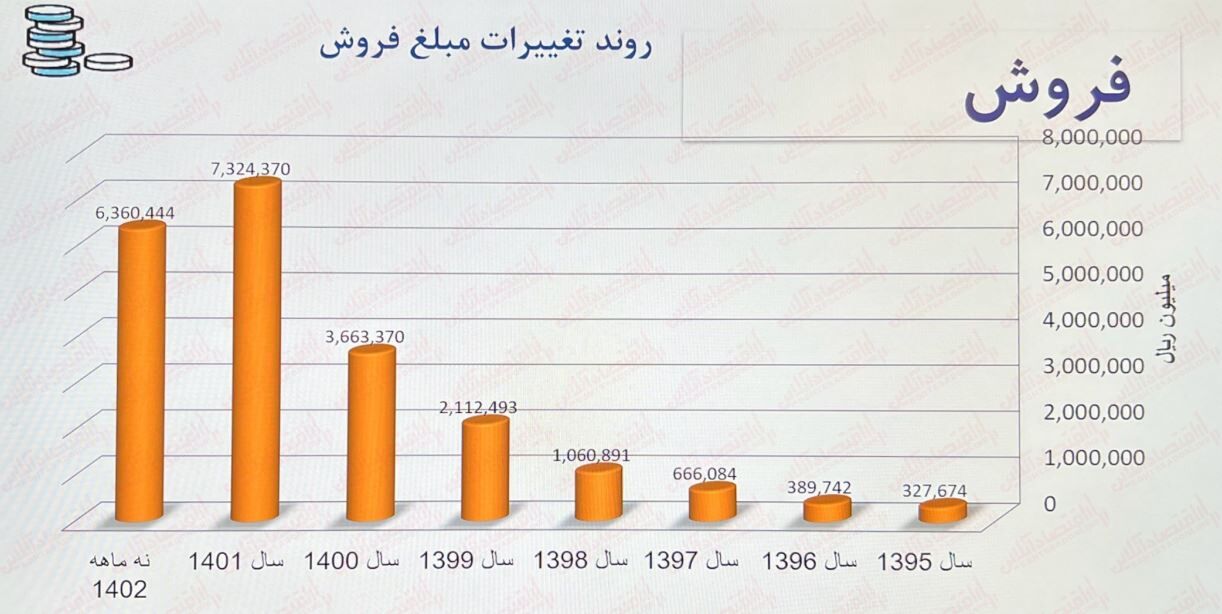

همانطور که در زیر نیز مشخص است این اقدامات باعث شدهاست تا علاوه بر تامین ۸۵ درصد از نیازهای داخلی، میزان فروش و حاشیه سود شرکت به طور فزایندهای رشد یابد.

در بخش دیگر نشست معارفه شرکت پارس فنر، آزاده شکری مدیر خدمات مالی تامین سرمایه دماوند و ارزش گذار شرکت پارس فنر گفت: درآمد شرکت طی سالهای ۱۳۹۷ تا ۱۴۰۱ به طور متوسط سالنه ۸۳ درصد رشد داشته است. از طرفی به واسطه اینکه پارس فنر شرکت مادر محسوب میشود، ابتدا به ارزش گذاری شرکتهای زیر مجموعه پرداختیم. قاعدتا درآمد آنها در قسمت درآمدهای غیر عملیاتی فنر منعکس خواهد شد. به عنوان مثال شرکت فنرسازی خاور رشد سالیانه ۱۱۰ درصدی را تجربه کرده است. پیش بینی صورت سود و زیان ۳ شرکت زیر مجموعه کمک میکند تا تخمین دقیق تری از روند آتی شرکت به دست آید.

با این ثبات در سودآوری، افزایش ظرفیت تولید محصولات و همچنین طرحهای توسعه پیشرو، سرمایه گذاری در این نماد معقول بهنظر میرسد. البته قیمت بازگشایی آن در مرحله دوم عامل بسیار مهمی است که باید در نظر گرفت. به همین دلیل تامین سرمایه دماوند از طریق رویکردهای یکپارچه ارزشگذاری سهام نظیر مدل تنزیل سود تقسیمی (DDM)، تنزیل جریانهای نقدی آزاد سهامداران (FCFE) و حتی روش ضریب قیمت به سود، ارزش هر سهم را اینگونه بررسی کرده است:

با این تفاسیر هرچه قیمت از برآورد ارزش هر سهم یعنی ۷۸۸ تومان فاصله داشته باشد، جذابیت خرید این عرضه اولیه نیز بیشتر خواهد شد.

منبع: اقتصاد آنلاین