به گزارش خبرنگاران گروه بازارسرمایه گزارش خبر، چرا بانک مرکزی به اوضاع نابسامان بانکهای زیانده رسیدگی نمیکند؟ این نهاد داروغهپرور، تنها ضرب ربع سکه حبابدار را بلد است یا برنامه انحلال بانک آینده را نیز، در دستور کار قرار داده؟ این را یک ایران میداند که بانک آینده به هیچ وجه منالوجوه شرایط ادامه فعالیت را ندارد؛ اما اینکه چرا بانک مرکزی و مسئولین به تماشای زیانسازی هر چه بیشتر این کوره پولسوزی نشستهاند، الله اعلم!

مگر مردم چه گناهی کردند که میخواهند در این شرایط تورمی به فکر سپردهگذاری با پول اندک باشند؟

از بورس و نهادهایش که خیری ندیدند، حداقل دکانی به نام بانک را برای سرمایهگذاری ریسکگریز سراغ داشتند که آن هم به لطف بانکخواران، مدیران و مسئولین بر سرشان آوار شد. باید به حال مردم ایران گریست؛ مردمی که از هیچ نهاد و بازاری شانس نیاوردند. بسیار خب، میگوییم صرافیها و کسب و کارهای دیجیتال تق و لق هستند، اما دیگر از بانک که نهاد رسمیتر و شناخته شدهتر نداریم؟

خجالتآور است، بانک آیندهای که در همان ابتدای فعالیت توانست ۱۲۲ هزار میلیارد تومان سپرده (معــادل ۱۰ درصــد از کل ســپرده هــای جــذب شــده توســط کل بانکهای حاضر در کشــور) را جذب کند، اکنون با سوء استفاده مدیران از اعتماد سپردهگذاران و بهرهکشی از سرمایه آنان، زیان سنگین به بار آورده است.

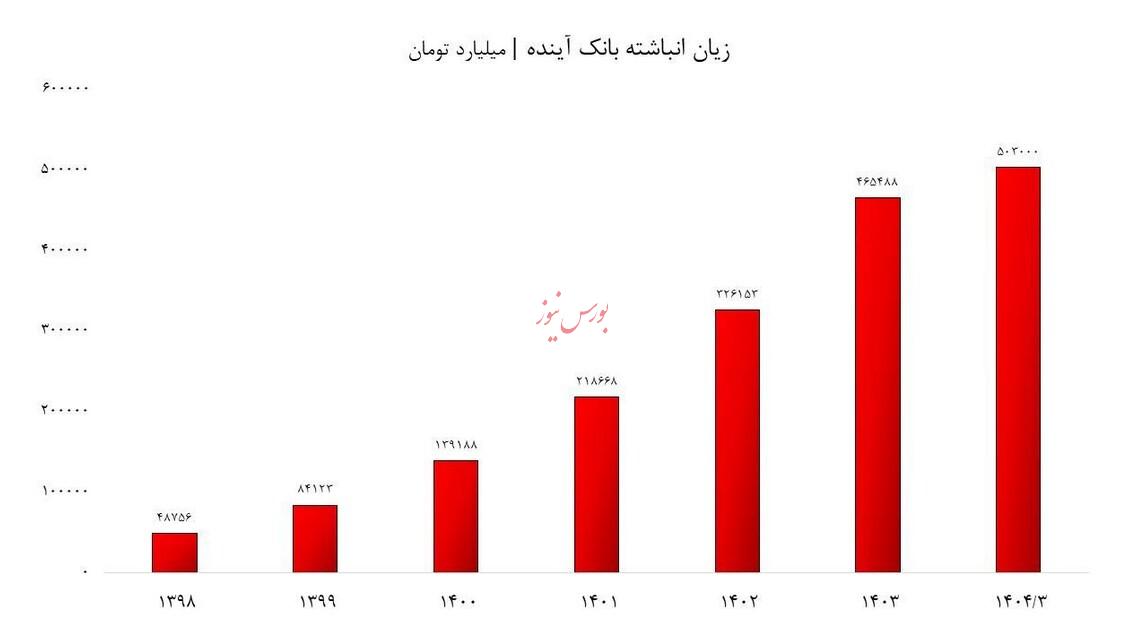

مردم، خودتان مراقب سپرده هایتان باشید؛ این نوع بانکها به کسی رحم نمیکنند! عدهای کمر همت بستهاند با سماجت تمام، تا انتهای مسیر زیان سازی بروند و پروژههای چند صد هزار میلیاردی خود را هم با پول بینوایان تکمیل کنند. اگر فکر میکنید آسایش و آرامش مردم برای این افراد ذرهای اهمیت دارد، سخت در اشتباه هستید؛ زیرا در نهادی که ۱۳۹ همت زیان خالص در سال مالی ۱۴۰۳ و ۵۰۳ همت زیان انباشته تا دوره ۳ ماهه ۱۴۰۴ دارد، تخصص و درستکاری معنا نمیدهد.

اقتصاد در بحران، آیندهای در تاریکی

در این شرایط اقتصادی که گرانی و فقر بیداد میکند، بازارهای مولد و پرریسک همه در رکود به سر میبرند و تحریمها به اوج خود رسیدهاند، چرا بانک شناخته شدهای با هزار و یک مشکل مالی باید دغدغه اصلی سپردهگذاران و مردم باشد؟ ریال ایران به بیارزشترین پول جهان تبدیل شده، سبد معیشت یک خانواده ۳ نفره به ۲۳.۵ میلیون تومان رسیده، شاخصهای بورس و قیمت سهام سقوط کرده، سفره قشر متوسط به پایین جامعه کوچک و کوچکتر شده، کسب و کارها دیگر حال و روز قبل را ندارند و بسیاری از مواردی که زندگی و رفاه را برای مردم ایران بسیار سخت کردهاند. با همه این شرایط، ملتی که درگیر فقر، بلایای طبیعی، جنگ و تحریمهای ظالمانه است، چرا باید نگران سپرده خود در بانکهای مورد تایید دولت و نهادهای نظارتی باشد؟

تا کی قرار است با وعده سود تضمینی ۲۳ درصد، خون سپردهگذاران و مردم را در شیشه کنید؟

با نرخ اسمی ۳۳ درصدی تورم و رشد ۱۴۴ درصدی قیمت طلا در سال گذشته، ۲۳ درصد بهره بین بانکی چه ارزشی دارد؟

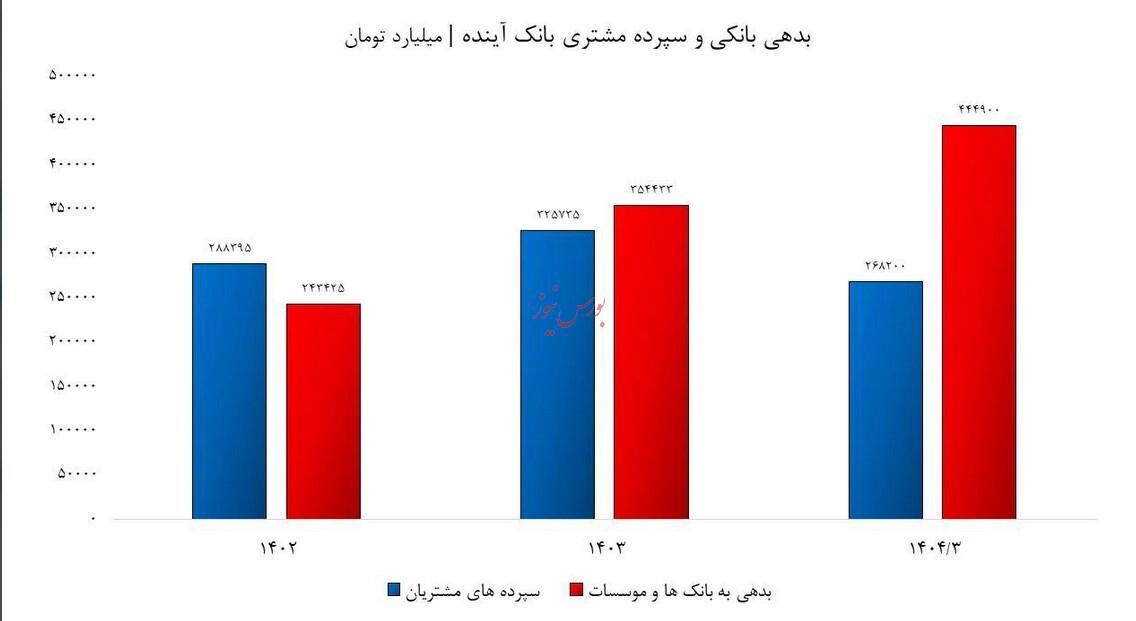

همان ۲۳ درصد را هم با مکافات پرداخت میکنند. رابطه بین ۲۶۸.۲ همت سپرده مشتری و ۴۴۴.۹ همت بدهی به بانکها و موسسات تنها به یک مورد اشاره دارد، آن هم وضعیت اضطراری در گردش نقدینگی، تجهیز و تخصیص منابع میباشد. سپرده مشتریان را صرف تسهیلات و حمایت بلاعوض به خودیها میکنند و زمانی که منابع برای پرداخت سود و اصل سرمایه مشتریان با کسری مواجه میشود، اضافه برداشت از بانک مرکزی و موسسات اعتباری با سرعت و فشار هر چه بیشتری افزایش پیدا میکند که قطعا بر اقتصاد کشور ضرر دارد.

بانک آینده، بمب ساعتی صنعت و کل اقتصاد

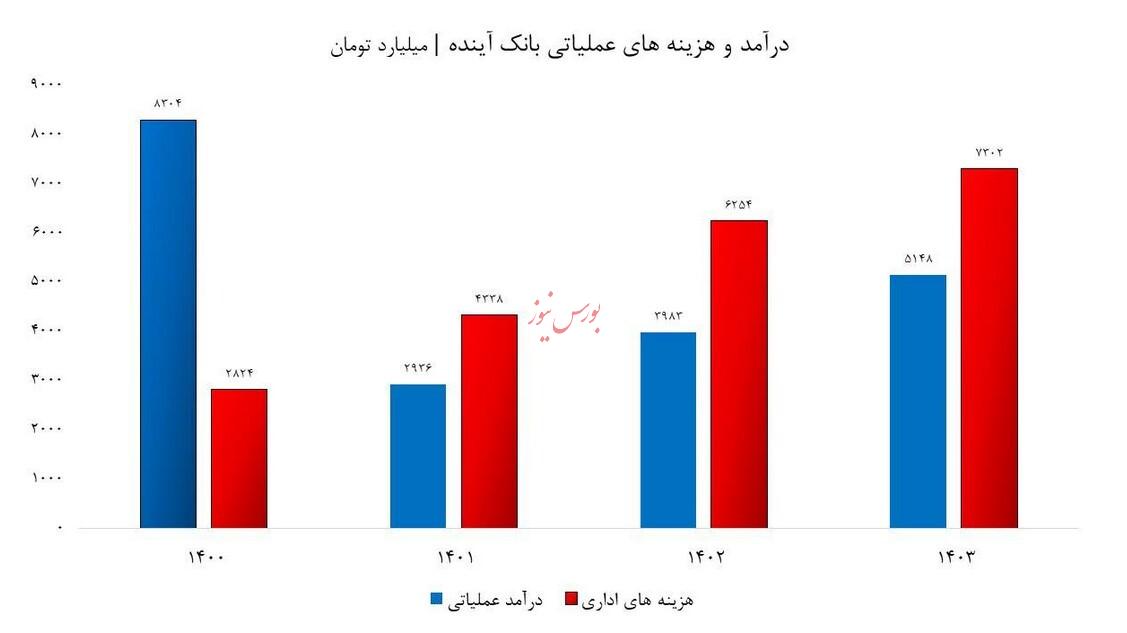

بانک آینده در سال ۱۴۰۳ از طریق تسهیلات، سرمایهگذاری و سپردهگذاری ۵ هزار و ۱۴۸ میلیارد تومان درآمد عملیاتی و ۶۹ هزار و ۵۴۷ میلیارد تومان هزینه سود سپرده داشته است. لطفا همین دو قلم را کنار یکدیگر مقایسه کنید، متوجه خواهید شد که فعالیتهای بانک آینده استاندارد و اصولی نیست.

زیان ناخالص بانک از ۱۱.۶۵- همت در سال ۱۳۹۸ به ۶۴.۴- همت در سال ۱۴۰۳ افزایش یافته که نشان میدهد اگر فعالیتهای زیانده با همین روند ادامه داشته باشد، انفجاری در صنعت بانکداری و کل اقتصاد کشور رخ خواهد داد که ممکن است غیرقابل جبران باشد!

ترس ما از این است که نکند چند سال دیگر، زیان انباشته بانک آینده به ارزش کل تولید ناخالص داخلی (GDP) کشور برسد! مردم دیگر از کار مسئولین واماندهاند؛ هیچ کس نمیداند چه در سر برخی از افراد میگذرد که انحلال این بانک زیانده و غیرقابل توجیه از هر لحاظ را به صلاح مردم نمیدانند

. صورتهای مالی اساسی بانک آینده ۱۳۹ هزار و ۳۳۵ میلیارد تومان زیان خالص را برای سال مالی ۱۴۰۳ نشان میدهد که این رقم نسبت به سال قبل ۲۹ درصد و ۵ سال قبل ۷۱۰ درصد افزایش یافته است. بله، درست خواندید؛ رشد ۸ برابری زیان ناخالص نسبت به ۵ سال قبل!

۴۲۶۲ نفر پرسنل، فقط برای ۵ همت درآمد؟

خجالت آور است، سیزدهمین بانک صنعت با ۱۰ همت ارزش بازار بورسی و ۲۷۵ شعبه در سراسر کشور تنها ۵ هزار و ۱۴۸ میلیارد تومان درآمد عملیاتی داشته است. سوال ما این است که پس ۴ هزار و ۲۶۲ نفر پرسنل در این بانک ورشکسته دقیقا چه کار میکنند؟ آیا ۵.۲ همت درآمد عملیاتی و ۶۹.۵ همت هزینه عملیاتی نیاز به ۲۷۵ شعبه و ۴ هزار و ۲۶۲ نفر پرسنل دارد؟ هزینههای اداری و عمومی بانک آینده به ۷ هزار و ۳۰۲ میلیارد تومان رسیده که ۲.۴ برابر کل درآمد عملیاتی آن میباشد. جالب است بدانید در این بانک، میانگین دستمزد ماهانه پرسنل ۵۹.۹ میلیون تومان برای هیچگونه ارزشافزوده و سودآوری پرداخت میشود.

ترازنامه بانک، در ناترازترین حالت ممکن!

موجودی نقد بانک از هزار و ۴۴۱ میلیارد تومان در سال ۱۴۰۲ با سقوط ۶۱ درصدی به ۵۶۳ میلیارد تومان در ۳ ماهه اول ۱۴۰۴ رسیده که میتواند حاصل افزایش هزینههای عملیاتی و کاهش سپردهها باشد. بدهی به بانک مرکزی و موسسات اعتباری نسبت به ۵ سال قبل ۵ هزار و ۸۷ درصد و سپرده مشتریان در همین مدت ۵ هزار و ۵۷۶ درصد افزایش یافته است که مقایسه این ارقام به ما نشان میدهد سالهای سال است مدیران و مسئولین میدانند بانک آینده از پس هزینه سود سپردهها برنمیآید، اما همچنان برای تامین سود سپرده مشتریان دست به دامن بانک مرکزی میشوند و تا همین لحظه، در حال ساخت زیان خالص است. نسبت کفایت سرمایه بانک آینده به ۵۰۳- درصد رسیده است که ریسک سپردهگذاری در بانک را به شدت افزایش داده و به نظر میرسد این شرکت ورشکسته و زیانده بورسی، در معرض درونپاشی قرار دارد که عواقب سنگینی برای همگان خواهد داشت!

هادی بهرامی_ پژوهشگر بازار سرمایه